Содержание:

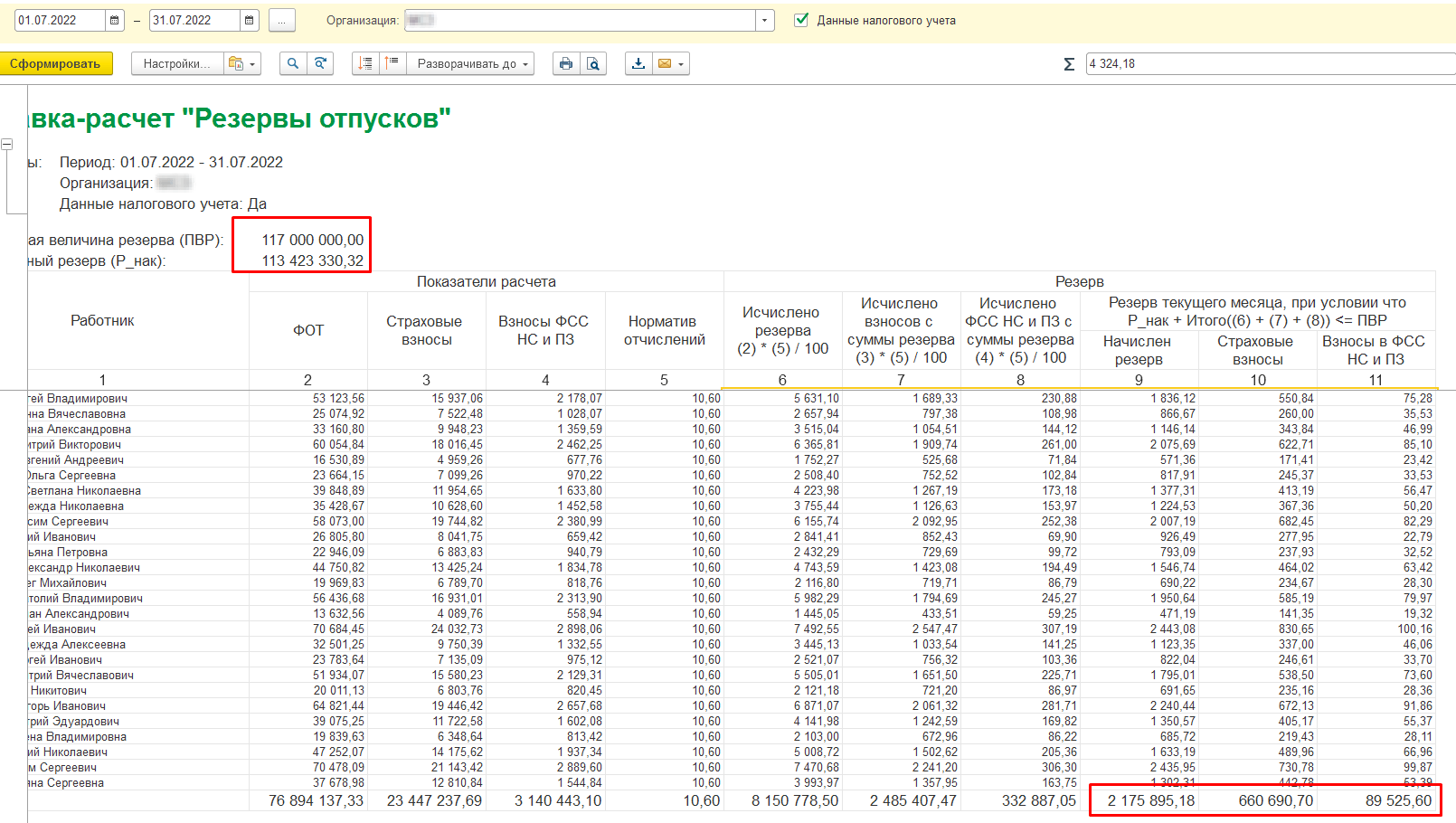

При расчете документа “Резерва отпусков” за июль (НУ) срабатывает ограничение по предельной величине резерва (ПВР = 117 000 000). Но по отчету “Справка-расчет резервов” видно, что до предела не хватает ~ 650 000, с чем это может быть связанно?

(Начальный остаток на июль 113 423 330,32) + (Резервы июля 2 926 111,48 = (2 175 895,18 + 660 690,70 + 89 525,6)) = 116 349 441,8 , что меньше чем ПВР на 650 558,2

При расчете “Резервов отпусков”, замечаем, что суммы начисленных резервов в документе значительно меньше, чем сумм в прошлых месяцах, это значит, что сработало ограничение по предельной величине резерва (ПВР), которое устанавливается в учетной политике. Если резервы не достигли предельно величины, то скорее всего в отчете есть отрицательные суммы по уволенным.

Как рассчитывается ограничение по ПВР?

Программа считает резервы следующим образом, сначала высчитывается коэффициент ПВР по всей организации, как разница между предельной величиной и суммой накопленного резерва на начало периода, разделенной на исчисленный резерв текущего месяца. Если коэффициент получился меньше единицы, значит достигнут предел ПВР. Затем исчисленные резервы каждого сотрудника за текущий месяц умножаются на коэффициент.

На данном примере получаем:

К_ПВР = (117 000 000 – 113 423 330,32) / 10 969 072,72 = 0,3260685539515687.

Проверяем по первой строке отчета:

Исчислен резерв по сотруднику: 7551,31 = 5631,10+1689,33+230,88 (Колонки 6,7,8).

Зачтено в резерв с учетов ПВР: 2462,24 = 1836,12+550,84+75,28 (Колонки 9,10,11).

Проверяем: 7551,31*0,3260685539515687 = 2462,24 – расчеты верные.

Если все верно, почему резервов меньше чем ПВР?

Обращаем внимание, что в отчете есть такие строки:

Это уволенные сотрудники с отрицательными суммами, т.е. при увольнении, все накопленные обязательства и резервы сотрудника списываются, что и даёт нам в сумме по организации 650 000 разницы от ПВР.

Ответ техподдержки 1С на вопрос, почему суммы по уволенным списываются после расчета резервов:

В отношении необходимости сторнирования остатков необходимо учитывать, что формирование оценочных обязательств в бухгалтерском учете и резерва на оплату предстоящих отпусков в налоговом учете имеют строго определенные цели. За счет оценочного обязательства можно исполнить обязанность по предоставлению отпуска или замене его денежной компенсацией, за счет резерва на оплату предстоящих отпусков равномерно учитываются расходы на отпуск. В случае, когда сотрудник уволен, ни первое, ни второе более не требуется, в связи с чем, остатки оценочного обязательства и резервы списываются. Тем самым уменьшая сумму накопленного резерва, которая учитывается при исчислении резервов текущего месяца, ограниченного предельной величиной отчислений.